[정책 분석] 지분형 모기지, 내 집 마련의 해법이 될까? + 향후 부동산 시장 전망

최근 정부가 내놓은 ‘지분형 모기지’ 제도,

“집값의 10%만 있어도 내 집 마련 가능!”이라는 말에 솔깃하신 분들도 많을 겁니다.

하지만 정말 그렇게 장밋빛일까요? 이 정책의 장단점을 분석하고,

앞으로의 부동산 시장 흐름까지 함께 짚어보겠습니다.

---

1. 지분형 모기지, 어떤 제도인가?

핵심 요약:

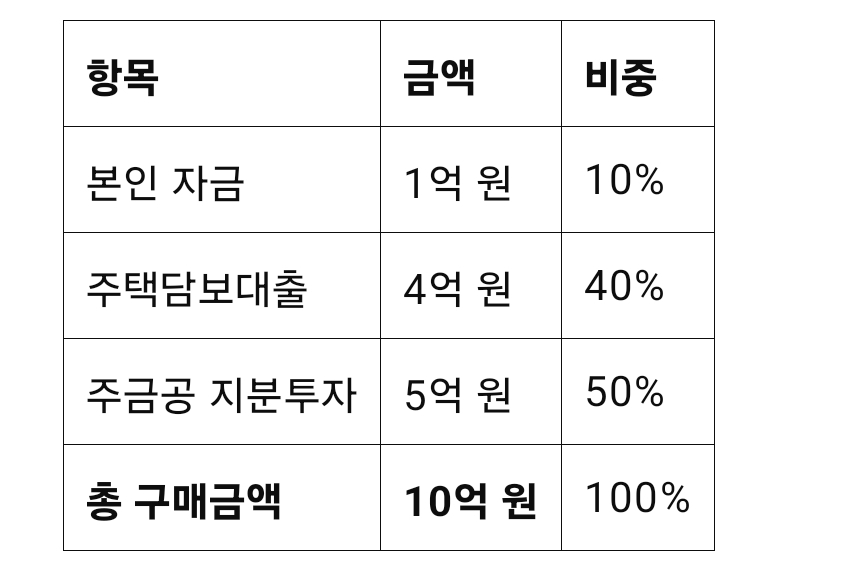

집값의 일부(최대 50%)를 주택금융공사(주금공)가 지분 형태로 보유

본인 자금 10% + 대출 + 공공 지분 투자 조합으로 집을 구매

집값 하락 시 공공이 손실을 후순위로 부담 → 사실상 원금보장 성격

예시 자금 구조 (10억 원 아파트 기준):

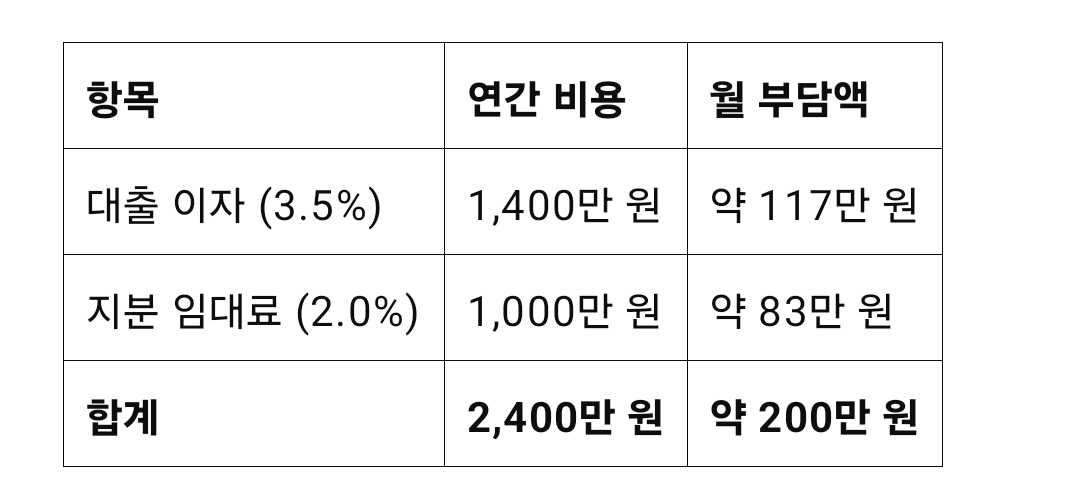

월 부담 예시:

---

2. 장점과 리스크는?

장점

현금 여력 낮은 실수요자에게 기회 제공

집값 하락 리스크 회피 가능 (공공이 먼저 손실 부담)

지분 추가 매입도 가능 → 시세보다 낮은 가격으로 매입 설계

단점

시세차익은 공공과 나눠야 함

임대료 + 대출이자 부담 큼 → 월세보다 비싸질 수도

공공 자금 의존도 높음 → 수요 폭증 시 지속가능성 우려

---

3. 지분형 모기지, 누가 활용하면 좋을까?

전세 갱신 피로감을 느끼는 청년층, 신혼부부

당장 큰돈은 없지만 장기 실거주를 원하는 수요자

집값 상승보다 안정적 주거를 우선시하는 사람들

---

4. 향후 부동산 시장 전망은?

① 2025년 하반기까지 (단기)

수도권은 완만한 반등 가능성

금리 인하 기대, 공급 부족, 정책 모멘텀

비수도권은 양극화

지역별 수요·인프라 따라 큰 차이

② 2026년 전후 (중기)

금리 상승 or 경기침체 시 조정 국면 가능

공급이 원활하지 않으면 완만한 상승세 유지

③ 핵심 변수

금리 변화

정부의 공급 속도 (재건축·신도시 등)

지분형 모기지와 같은 새로운 정책 영향

실수요 vs 투자수요의 힘겨루기

---

5. 결론: ‘내 집 마련의 틈새’가 될 수도 있다

지분형 모기지는 실거주자 중심의 안정적 주거 지원책입니다.

하지만 자금 구조, 임대료 부담, 시세차익 공유 등 복잡한 요소도 있으므로

철저히 본인의 상황과 목적에 맞게 판단하는 것이 중요합니다.

부동산 시장은 점점 ‘입지’와 ‘정책’ 중심의 양극화로 가고 있습니다.

이제는 단순한 가격 상승 기대보다는 장기적 거주 가치와 자금 전략이 핵심이 될 시대입니다.

'경제일기' 카테고리의 다른 글

| 2025년에 미국 배당주 모아서 파이어족 될 수 있을까요? (0) | 2025.05.29 |

|---|---|

| 96년생의 배당금 투자에 대한 고찰 (0) | 2025.05.28 |

| 카카오뱅크 신용점수 올리고 1000원 받기 앱테크 모니모 10월 적립금 수익 인증 (0) | 2023.11.17 |

| 국세청홈택스 2024년 연말정산 미리보기 서비스 (0) | 2023.11.09 |

| [파주] 파주시 긴급 에너지 생활안정지원금 20만원 받으세요 (0) | 2023.02.17 |